一、居民纳税人个税计算

中国公民(具有身份证号码)均为居民纳税人。

在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满183天的外籍人员为居民纳税人。

(一)工资薪金个税计算

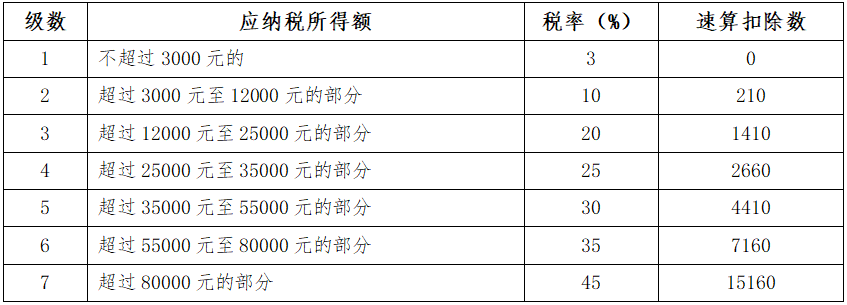

个人所得税预扣率表一(按年累计计算)

(居民个人工资、薪金所得预扣预缴适用)

计算方法:

1.累计预扣预缴应纳税所得额=截止到当月的工资薪金所得合计-5000×当前月份(计算全年个税时减60000)-截止到当月的“五险一金”合计-截止到当月的专项附加扣除合计-个人养老金

2.根据上一步计算的累计预扣预缴应纳税所得额在税率表中查找对应的预扣率和速算扣除数

3.工资薪金累计应纳税额=累计预扣预缴应纳税所得额×预扣率-速算扣除数

4.当月工资薪金应纳税额=工资薪金累计应纳税额-截止上月工资薪金累计应纳税额

(二)劳务报酬个税计算

个人所得税预扣率表二

(居民个人劳务报酬所得预扣预缴适用)

计算方法:

1.预扣预缴应纳税所得额计算

800以下:预扣预缴时免征

4000元以下的:预扣预缴应纳税所得额=收入-800

4000元以上的:预扣预缴应纳税所得额=收入*80%

2.根据上一步计算的预扣预缴应纳税所得额找税率表中对应的预扣率和速算扣除数

3.应纳税额=预扣预缴应纳税所得额*预扣率-速算扣除数

(三)稿酬所得个税计算

税率:稿酬所得的税率为20%,无累进税率

计算方法:

1.800以下:预扣预缴时免征

2.4000元以下的

应纳税额=(收入-800)*70%*20%

3.4000元以上的

应纳税额=收入*80%*70%*20%

(四)年终一次性奖金个税计算

年终绩效税率表

计算方法:

应纳税额=年终一次性奖金×税率-速算扣除数

二、非居民纳税人个税计算

在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满183天的外籍人员,为非居民纳税人。

(一)工资薪金个税计算

个人所得税税率表三

(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用)

计算方法:

1.非居民纳税人不按年累计,按单月计算,无专项附加扣除。

2.应纳税所得额=每月收入额-5000

3.根据上一步计算的应纳税所得额找税率表中对应的税率和速算扣除数

4.应纳税额=应纳税所得额×税率-速算扣除数

(二)劳务报酬、稿酬所得个税计算

个人所得税税率表三

(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用)

计算方法:

1.应纳税所得额=收入*80%(无4000上下的界限)

2.根据上一步计算的应纳税所得额找税率表中对应的税率和速算扣除数

3.应纳税额=应纳税所得额*税率-速算扣除数

(三)外籍人员数月奖金个税计算

个人所得税税率表三

(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用)

计算方法:

1.非居民个人一个月内取得数月奖金,不与当月其他工资薪金合并,按6个月分摊计税,不减除费用,适用月度税率表计算应纳税额。

2.根据“数月奖金收入额÷6”所得数字在税率表中查找对应的税率和速算扣除数

3.当月数月奖金应纳税额=[(数月奖金收入额÷6)×适用税率-速算扣除数]×6

扫一扫 关注我们

扫一扫 关注我们